Úbico Corporate Mobility

Interesa

La Industria

¿Es 2022 el año de la recuperación de los viajes de negocios?

November 2021

Según un análisis realizado por GEBTA a partir de datos y estudios sectoriales, informes y previsiones de carácter macroeconómico, 2022 debiera ser el año de la recuperación en el ritmo de los viajes de negocio. Esta es, sin duda, la primera y más significativa de las conclusiones que arrojan los datos estudiados.

No obstante, este cambio de tercio no debe confundirse con la plena recuperación de los volúmenes de desplazamientos previos a la crisis sanitaria. Pero la pandemia y los largos meses de restricciones a la movilidad llevan aparejados nuevos parámetros en materia de política de viajes que han constituido un auténtico acelerador de tendencias que no desaparecerán y que conllevan claros cambios estructurales.

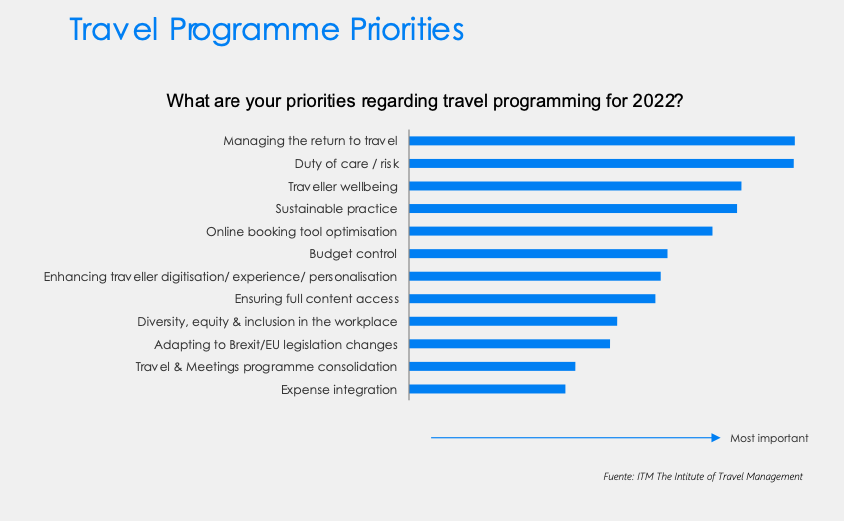

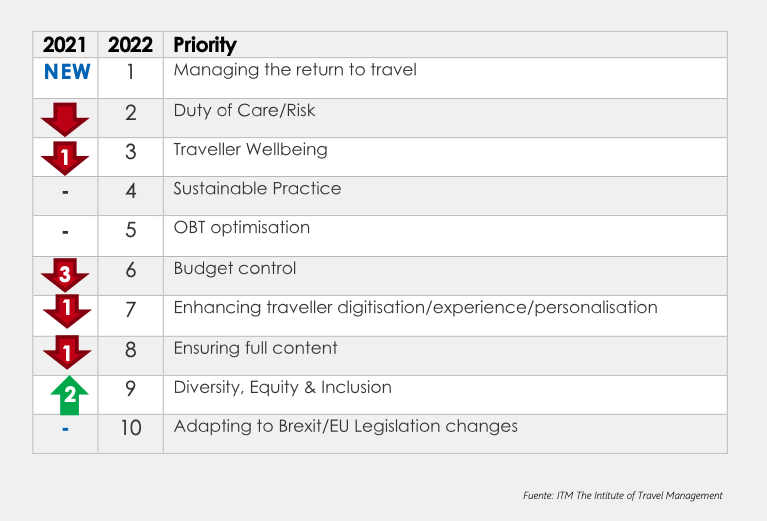

Si la mayoría de las encuestas analizadas en 2021 ponían de manifiesto un cierto conflicto de intereses entre los viajeros y los gestores de viajes (estudios GEBTA/IB y GEBTA/VY), en cuanto a la urgencia de retomar los desplazamientos profesionales, las previsiones para el 2022 certificarían el inicio de un nuevo escenario, en el que se viene a reconocer de modo implícito la inminencia de la vuelta de los viajes corporativos.

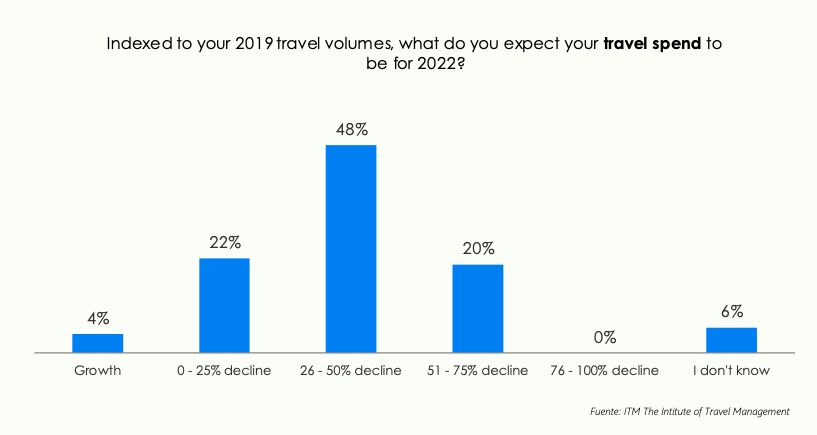

A los efectos de las conclusiones en cuestión, es relevante considerar el hecho de que el sondeo de ITM, elaborado a partir de encuestas a gestores de viajes de los principales mercados europeos y del área EMEA, se realizó en momentos previos a la caída de los indicadores de la pandemia (finales de noviembre de 2021). Por tanto, la opción de retomar los viajes de negocios como prioridad para las empresas debe entenderse más bien como una reacción racional asociada a la necesidad en sí misma de hacerlo tras un largo periodo de hibernación.

La comparativa con los indicadores del ejercicio 2021 pone manifiesto, además, la pérdida de peso relativo del factor “control de gasto”. Este aspecto, consecuencia del incremento de protagonismo de la seguridad y la prevención de riesgos, ya se había observado en barómetros anteriores, y es un es un elemento a tener en cuenta en el nuevo escenario.

En menor medida, es igualmente destacable la posición que ya ocupa la variable de la sostenibilidad o la gradual progresión de los aspectos vinculados a la diversidad, igualdad e inclusión, como factores a considerar de manera creciente a la hora de diseñar las políticas corporativas, en particular en el segmento de las grandes empresas y organizaciones.

Previsiones de evolución: recuperación parcial y asimétrica

Al margen de las previsiones manifestadas por los gestores de viajes, el ritmo de la recuperación de los viajes de negocio dependerá de otros muchos vectores. Con independencia de la evolución de la pandemia, el contexto global sigue presentando incertidumbres, tanto en términos económicos, como de carácter geopolítico, que en su conjunto pueden alterar la marcha del ejercicio.

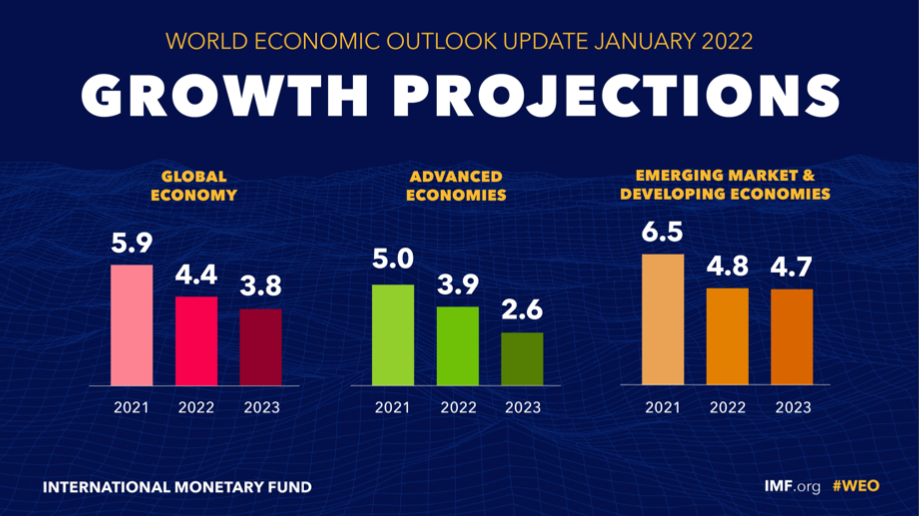

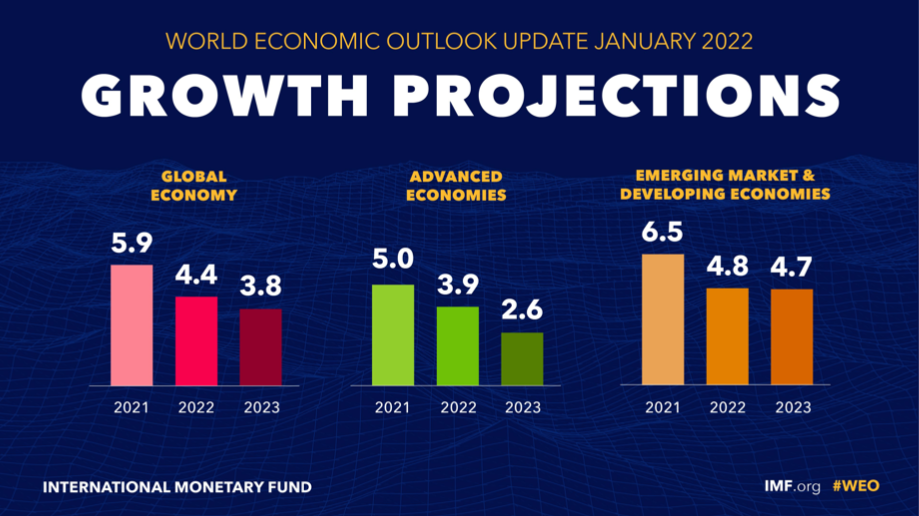

Si tomamos como referencia los últimos indicadores publicados por el FMI, se constata la ralentización de los niveles de crecimiento en términos del PIB, con un recorte generalizado de las previsiones para el conjunto de las economías al cierre de 2022, que se situaría en torno al 4,4% (4,9% según las previsiones hechas públicas en octubre de 2021), como resultado de la dinámica a la baja de las economías de China y de los EE.UU., la corrección de las políticas monetarias, el incremento de los precios del combustible y la persistencia de disrupciones en las cadenas de suministro.

Asimismo, el informe revisado del FMI atribuye una parte de la reducción del ritmo del crecimiento a los efectos de la variante ómicron durante el primer trimestre del 2022 (restricciones a la movilidad, el cierre de fronteras y las repercusiones sanitarias de la propagación de la variante ómicron), mientras que espera que desaparezca el impacto negativo a partir del segundo trimestre.

En la misma línea, el FMI eleva la estimación de los indicadores de inflación, que se mantendría durante más tiempo de lo esperado, tanto para las economías de los países avanzados (3,9%) como en los mercados emergentes (5,9%). Finalmente, las previsiones para el ejercicio 2023 situarían el crecimiento en el 3,8%.

A este respecto cabe recordar que las previsiones del FMI se elaboran fundamentalmente a partir de las previsiones suministradas por los propios Estados, aspecto que debe llevarnos a tomar las cifras con mucha cautela y a valorarlas más por las tendencias que reflejan que por los valores absolutos que arrojan.

En cualquiera de los casos, los datos que recoge el último informe del FMI presentan un escenario de ralentización de los niveles de crecimiento de la economía y de recuperación desigual por áreas geográficas y mercados que, sin lugar a duda, puede impactar en el calendario de recuperación de los viajes de empresa.

En lo que respecta a la economía española, las previsiones del FMI la sitúan a la cabeza de los países desarrollados, con una estimación de crecimiento del orden del 5,8% en 2022 y del 3,8% para el año 2023.

Pese a lo positivo de los datos, el organismo advierte que el crecimiento esperado no será suficiente para recuperar el terreno perdido por la rebaja de las perspectivas para 2022. Al margen de esta puntualización, hay que considerar igualmente que, en el caso de cumplirse el pronóstico del FMI, el déficit de España no bajaría del 5% y el porcentaje de la deuda se situaría por encima del 116% del PIB.

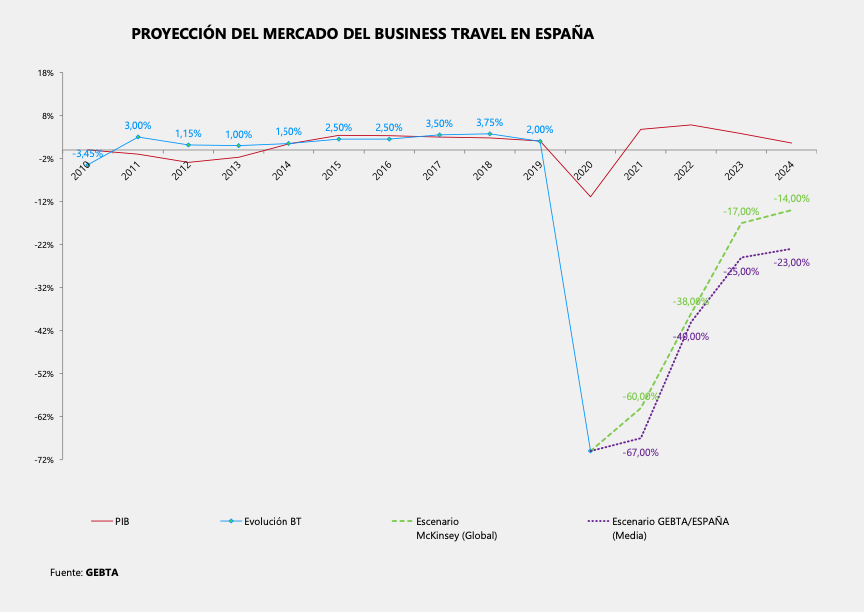

Proyecciones para los viajes de negocio y posibles escenarios para el mercado español

A la vista de los datos y estimaciones recogidas, la previsión del escenario y la determinación del alcance de la recuperación de los viajes de empresa no es sencillo. Cualquiera de los datos enunciados deberá cogerse con mucha precaución y cautela debido a la inestabilidad latente, tanto en el contexto global como en el ámbito doméstico.

De cualquier modo, se trata de datos consolidados de distintos mercados y en muchas ocasiones muy centrados en las respuestas obtenidas de grandes corporaciones, que no permiten establecer con demasiada precisión el porcentaje de viajes de empresa que se va a recuperar, más allá de confirmar que la distancia respecto de las cifras del 2019 es todavía considerable.

Uno de los aspectos que vendría a confirmar el estudio de ITM y que ya indicaban estudios previos de GEBTA es que una de las tipologías damnificadas en este proceso serán las reuniones internas.

Estas mismas conclusiones se han visto recogidas también en otros informes recientes, como el último Industry Outlook presentado por Deloitte, que identifica a las reuniones internas y las sesiones de formación y desarrollo entre las tipologías de eventos con mayor potencial de sustitución por reuniones virtuales, con independencia de su mayor o menor nivel de esencialidad para el negocio.

En cualquier caso, y a la vista de los datos disponibles, podemos afirmar que el retorno a la actividad viajera de las empresas será asimétrico, habida cuenta de la distinta evolución de los mercados, pero también por motivos del tamaño y mix de negocio de las empresas, con mayor desarrollo de los mercados doméstico y de proximidad, como ya hemos visto en 2021, y una progresión más lenta hacia gran parte de los destinos de largo radio y el segmento de las grandes corporaciones, siempre mucho más prudentes.

A la vista de ello, y en lo que al mercado español respecta, un posible escenario de referencia podría moverse en torno a los valores que recogemos a continuación, y que han sido elaborados a partir de proyecciones que combinan tanto datos de mercado, como de tendencias a partir de magnitudes disponibles hasta la fecha.

(Fuente: GEBTA)